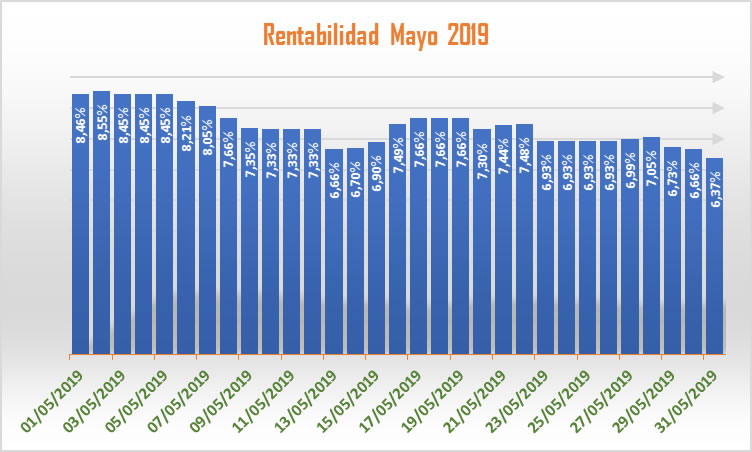

VALOR

LIQUIDATIVO DE LA PARTICIPACIÓN VALOR

LIQUIDATIVO DE LA PARTICIPACIÓN

Cada

día, se obtiene un valor liquidativo de la

participación al que se podrán comprar o vender

participaciones al día siguiente.

Este

valor liquidativo, resulta de valorar el patrimonio total

del fondo al cierre de ese día y dividirlo entre el número

total de participaciones en poder de los partícipes.

La obtención del valor total del

Fondo implica la valoración diaria de todos los activos del

Fondo, la periodificación de los intereses devengados hasta

ese día, y el cálculo de los gastos imputables hasta la

fecha, como son la tasa de gestión, la tasa de depósito y la

auditoría anual del Fondo.

De esta forma, se obtiene el valor

que tendría el Plan de Pensiones si lo vendiésemos todo ese

día (derechos y obligaciones). El resultado

de dividir este valor entre el número de participaciones en

circulación, nos ofrece el valor liquidativo de la

participación.

Aplicando este precio diariamente

a las participaciones que se venden o compran, nos

garantizamos que cada entrada o salida de dinero no se

beneficia de rendimientos obtenidos anteriormente ni

viceversa.

En la evolución del valor

liquidativo de la participación reside la rentabilidad del

Plan de Pensiones.

A medida que sube el precio de

nuestras participaciones, se refleja en nuestro derecho

consolidado la rentabilidad del Plan de Pensiones.

|